为进一步推动学术思想交流,营造浓厚科研学术氛围,金融学院(浙商资产管理学院)于9月25日下午,在综合楼846会议室举办了第245期钱塘金融学术论坛。本期学术论坛邀请到新南威尔士大学的杨立教授为学院师生作题为“Demand shocks and exchange-rate uncertainty: Financial hedging and operational flexibility”的学术报告。金融学院学术副院长万谍教授主持会议,40余位教师和研究生参加了本次会议。

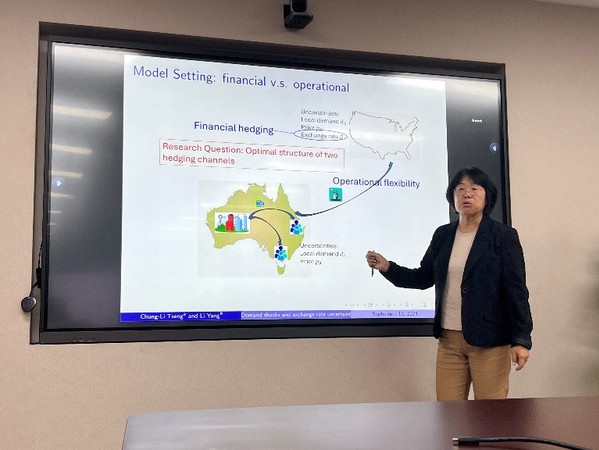

首先,杨立教授指出,探讨最优对冲决策的研究文献广泛分布于金融学与管理学两大领域,杨教授独具匠心地融合了管理领域的研究框架与金融领域前沿的风险度量技术,分析公司的财务报表,并以此为基础深入研究公司的对冲政策。随后,杨教授详细阐述了公司金融对冲的概念,即公司在已持有的现货资产基础上,通过金融衍生工具构建相反的头寸以规避风险。紧接着,杨教授特别指出汇率波动对公司现金流与销售活动的影响,并揭示了一个引人深思的现象:实证研究表明企业实际实施的套期保值活动远低于理论预测水平。针对此现象,杨教授初步分析了其背后可能的原因,包括金融期限错配问题以及对冲活动所产生的成本,在这些因素共同作用下,使得企业在实际操作中趋于保守。此外,杨教授还引入了经营性套期保值的概念,并指出众多大型跨国企业采用双重策略来应对不同风险:一方面,利用套期保值策略管理因汇率变动而可能引发的未来现金流风险;另一方面,则通过经营策略灵活应对市场需求与供应端的波动,从而确保企业运营的稳健与灵活。

基于上述内容的阐述,杨教授明确提出了一个具体的研究议题:“探讨跨国公司在不同地域背景下,面对汇率波动与需求不确定性时,如何制定最优产能配置与对冲策略。”为深入了解这一问题,杨教授通过构建严谨的数学模型与实证分析方法进行探索。杨教授指出,使用金融衍生品来对冲汇率风险,并利用经营灵活性来对冲需求的不确定性,这种双管齐下的策略使得企业能够制定出更加贴合其独特业务环境的风险管理方案,从而在复杂多变的市场环境中实现风险管理。

会议结束之后,杨立教授和参会的老师同学们对论文中的一些疑问和问题展开了热烈讨论,现场气氛活跃。讲座最后,万谍教授做了总结发言,希望大家从杨立教授的演讲中获得启发,思考和解决现实世界中的金融问题。讲座在一片热烈的掌声中落下帷幕,杨立教授的精彩演讲令我院师生印象深刻、受益匪浅。