为深入贯彻落实2023年10月中央金融工作会议精神,认真做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章,同时为庆祝金融工程系成立十周年,3月23日,由金融学院(浙商资产管理学院)主办的“科技金融”学术研讨会顺利召开。中央财经大学姜富伟教授、南京大学杨学伟教授、中山大学刘彦初教授、中央财经大学尹力博教授、宁波大学罗德明教授作为特邀嘉宾出席,学院的万谍教授、邓弋威副教授、赵宸宇博士、庄壮博士等30多名师生参加此次交流,会议由学院学术副院长万谍教授主持。

万谍教授对与会专家学者的到来表示热烈欢迎和衷心感谢。他指出,学术交流是必要的,有助于推动科研水平的提升,老师和学生都能从中受益。通过深入交流,学者们可以相互启发、相互借鉴,发现新的研究思路和方法,从而促进学科的发展和知识的创新。

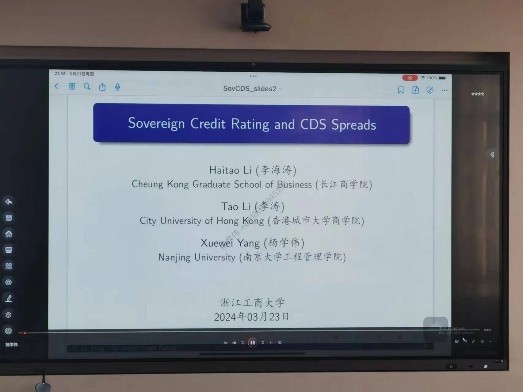

杨学伟教授作了题为《Sovereign Credit Rating and CDS Spreads》的报告。杨学伟教授从主权信用风险的经验事实出发,论证了CDS建模和违约风险溢酬中引入信用评级因素的必要性,给出了包含违约概率和信用评级转移概率的双因子CDS定价模型,并对该模型的应用场景进行了讨论,如:隐含信用评级信息的提取、信用风险价格计算以及对欧债危机数据的分析等。该论文由邓弋威老师进行了点评。他指出,在CDS定价中引入信用评级信息是一个非常有趣的探索,模型隐含的信用评级能拓展金融资产价格隐含信息研究的边界,但对于模型结论的稳健性需要进一步论证,对于共同因子的经济含义可以做更深挖掘。

万谍教授作了题为《From Pro-Environmental Behavior to ESG Fund Investing:Evidence from Account-Level Data in China》的报告。万谍教授的论文基于“蚂蚁森林”数据集,以绿色能量度量人们的亲环境行为,并根据绿色能量的来源创造性地将亲环境行为分为利己型和利他型,之后发现在亲环境行为转化为ESG基金投资的过程中,虽然利己型的作用占主导地位,但在人们需要用责任投资来分散化风险或获取社会认同时,利己型也会发挥显著的影响。姜富伟教授对该论文进行了点评。他指出,论文对“利他”和“利己”的分类还可以进一步细化,且主要实证模型的工具变量选取有问题,仍需要努力解决内生性问题。

姜富伟教授作了题为《国际媒体情绪、跨境资本流动与金融市场稳定》的报告。姜教授使用国际财经文本数据构造了中国经济的国际媒体情绪指数,并探究其对跨境资本流动和我国金融市场稳定的影响,结果发现国际媒体情绪对我国股票市场具有显著预测能力,且该预测能力在中美利差倒挂时尤为明显,其原因在于国际媒体情绪包含了我国宏观经济前瞻性预测信息,并显著影响国际跨境资本的流入。赵宸宇老师对该文章进行点评,指出仅靠中国和经济等相关关键词,可能无法筛选出所有与中国经济有关的报道,且国际媒体情绪可能同时影响跨境资本的流入流出,因此需要做进一步分析以排除其他可能的解释。

邓弋威副教授作了题为《可转债市场泡沫与投资者行为——基于期权的视角》的报告。邓老师的论文使用2003到2023年交易数据较为完整的815只可转债,对可转债溢价因素和可转债泡沫成因进行了分析,发现基于外推信念的情绪反馈能较好解释可转债炒作行为,并且从期权视角发现Delta较大、波动率较高、剩余期限短的可转债更易被炒作。刘彦初教授对该论文进行点评,他指出,论文的边际贡献需要进一步拓展,且应采取更加严谨的实证分析,以检验多种资产泡沫理论对可转债市场泡沫的解释力度。

刘彦初教授作了题为《我国 ETF 期权市场价格发现功能的微观机制研究一基于平价关系偏离的视角》的报告。文章从中国和美国“期权价格发现功能”的差异对比出发,基于高频数据测试中国 ETF 期权的价格发现能力。结果发现,期权平价关系的偏离能够预测未来现货收益率,但无法预测期权未来收益率,由此得出期权市场交易者存在信息优势、期现联动性较差的结论。庄壮老师对论文进行了点评,高度评价这篇文章的贡献,并建议在论文中考虑ETF折溢价以及融资融券交易者的影响。

赵宸宇老师作了题为《信息消费对数字创业的影响研究》的报告,文章利用国家信息消费试点政策作为准自然实验,采用多时点双重差分模型,从理论和实证角度研究了信息消费城市建设对数字创业的影响效应和作用机制。点评人刘彦初教授认为这篇文章的选题非常好,从微观层面论证了科技金融对新质生产力的促进作用,并对文章的实证方法设计和内生性检验方法的改进给出了宝贵的建议。

尹力博教授作了题为《高质量创新能预测股票收益吗?--基于机器学习驱动的视角》的报告。文章基于中国A股上市公司专利的文本信息与引证信息,构建了50个创新数量特征因子和38个创新质量特征因子,并测试发现:相比于传统特征因子和创新数量因子,创新质量特征具有显著的边际预测贡献,且纳入创新质量特征因子能大幅提升预测效果的原因在于其所揭示的创新信息更加全面、纯粹、信噪比更高,且所筛选出的高创新质量的企业拥有更高的正向盈利冲击。万谍教授对论文作了点评,指出论文的结构可以优化,主要讲创新质量的贡献,次要讲机器学习算法的比较,并建议从风险溢价、定价错误等角度对创新质量因子的定价机制进行深入测试。

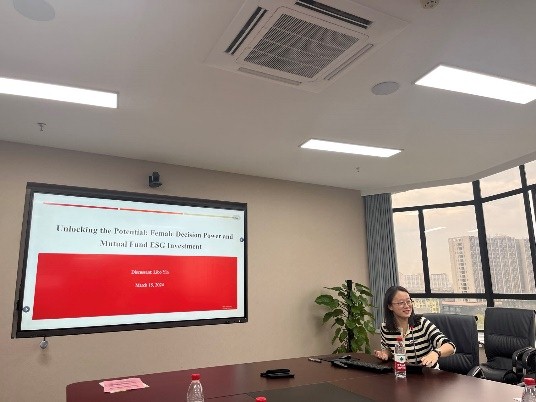

庄壮老师作了题为《Unlocking the Potential: Female Decision Power and Mutual Fund ESG Investment》的报告。基于手工收集的数据,庄老师的文章重点研究了投资决策委员会中的女性成员与基金的ESG表现的关系,且结果证实,因女性对ESG存在偏好,投资决策委员会中女性成员的比例越高则其投资组合的ESG表现更好。尹力博教授对该论文作了点评,指出文章的机制可以多元化,且应尝试使用其他工具变量来更好地解决内生性问题。

万谍副院长总结道,感谢所有参会嘉宾的精彩分享,每一篇报告、每一次深入点评,都引发了参会师生的热烈讨论,相信大家都从这场学术盛宴中收获良多。再次感谢姜富伟教授、杨学伟教授、刘彦初教授和尹力博教授对金融学院的大力支持,感谢所有在会议举办中提供支持的工作人员。这样的学术活动,能大幅度激发师生们的学术热情和学术灵感,非常有利于金融学院科研水平的提升,以后还将定期举办,欢迎大家积极参加!