为加强学术交流氛围,2022年12月14日下午,金融学院在腾讯会议线上举办了第214期钱塘金融学术论坛,南开大学金融学院副教授、天津市“131”创新型人才王道平副教授应邀为我校师生作题为《不同来源金融文本信息含量的异质性分析——基于混合式文本情绪测度方法》的学术报告。会议伊始,金融学院院长柯孔林教授代表学院向王道平副教授致以热烈欢迎和诚挚感谢,全校80余名师生参加了本次学术交流会。

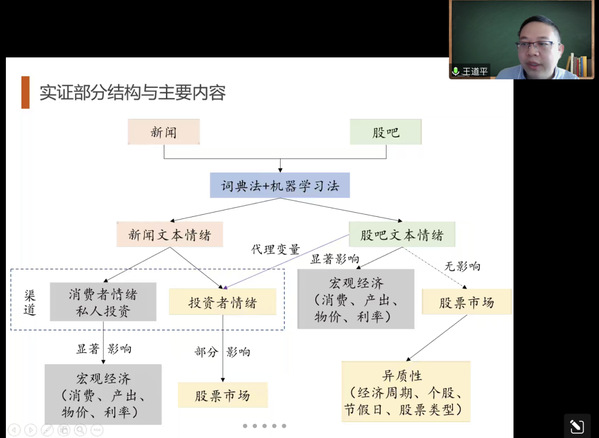

随着文本处理能力的提升,运用大数据进行文本处理的研究较多。王道平副教授基于辞典法和机器学习方法对文本情感进行分析,并在构建辞典时采用N-gram模型以解决辞典法忽略上下文语义特征的问题。研究发现,经济类、证券类网站和股吧文本情绪的预测能力较好;新闻情绪能够显著预测消费、产出、通货膨胀、利率等宏观经济指标;证券类和经济类新闻对股票市场也具有一定的预测能力;股吧情绪能显著预测股票市场的收益率、交易量和波动性,但对宏观经济预测效果甚微。因此,基于中文金融文本的情绪分析在捕捉具有经济意义的软信息方面具有较好的效果。新闻文本不仅能为监管部门预测宏观经济走势提供借鉴,还为逆周期调节提供了手段。通过官方媒体传达政策目标,有助于实现经济健康平稳运行。监管部门可将股吧情绪作为股票价格波动的信号,在舆情监测的基础上采取合理措施避免股市大幅波动,防范和化解系统性金融风险。

报告结束后,王道平副教授同与会师生展开了热烈的学术交流讨论,并详细解答了老师和同学们的提问。柯孔林教授作最后总结发言,感谢王道平副教授的精彩报告,也希望此次学术报告能为老师和同学们的学术研究提供有益借鉴。