为加强学术交流氛围,2022年10月27日下午,社会科学部和金融学院通过腾讯会议线上举办了百家讲坛学术讲座,中国人民大学财政金融学院副院长、国家级人才称号获得者、国家社科基金重大项目首席专家、北京市教学名师张成思教授应邀为我校师生作题为《中国实体企业金融化之谜》的学术报告。会议由金融学院院长柯孔林教授主持,全校80余名师生参加了本次线上学术交流会。会议伊始,金融学院院长柯孔林教授代表学院向张成思教授致以热烈的欢迎和诚挚的感谢。

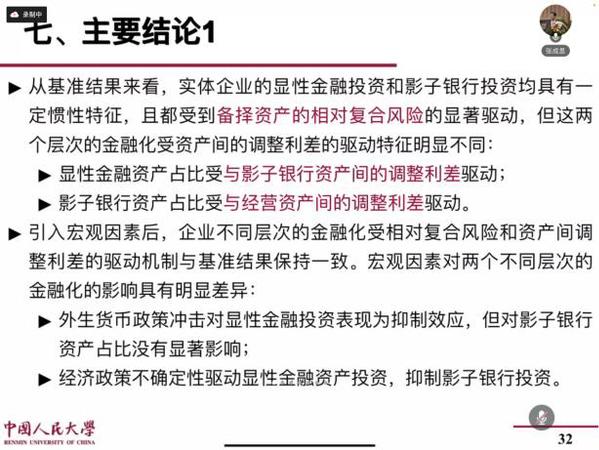

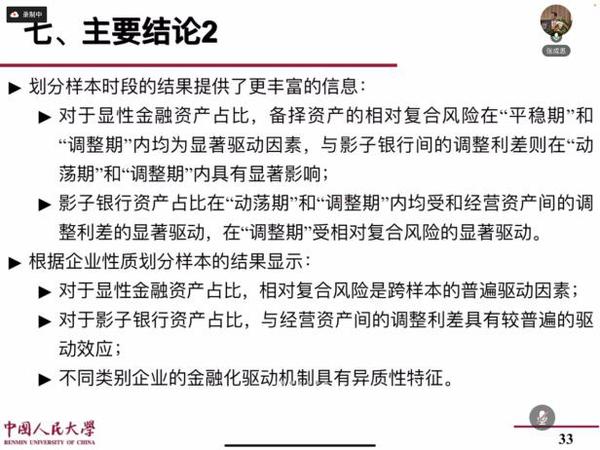

张成思教授从商品价格的波动入手,再过渡到企业层面研究其金融化特征。企业金融化是测度企业的金融投资问题,聚焦于企业的金融投资行为、结果,金融渠道投资和收益以及在实业投资的收益,来源、主营业务的占比。实证部分聚焦于2007-2018年中国A股上市的非金融企业金融投资行为的结果以及委托贷款、委托理财的行为,类比影子银行业务。2007年以后,影子银行资产占比明显上升,近几年虽有所下降,但仍处于较高的水平,金融投资占比的变化表现出实体企业具有金融化的趋势。考虑三资产投资组合模型,将资产分为显性资产和隐性资产,探究显性投资、隐性的影子银行投资分别受什么因素影响。从基准结果来看,在经营投资收益低的情况下,企业更倾向于进行隐性金融投资。显性金融资产占比受与影子银行资产间的调整利差驱动;影子银行资产占比受与经营资产间的调整利差驱动,未预料到的冲击对影子银行没有影响。对于显性金融资产占比,备择资产的相对复合风险在“平稳期”和“调整期”内均为显著驱动因素,与影子银行间的调整利差则在“动荡期”和“调整期”内具有显著影响;影子银行资产占比在“动荡期”和“调整期”内均受和经营资产间的调整利差的显著驱动,在“调整期”受相对符合风险的显著驱动。根据企业性质划分的研究结果显示:对于显性金融资产占比,相对符合风险是跨样本的普遍驱动因素;对于影子银行资产占比,与经营资产间的调整利差具有较普遍的驱动效应;不同类别企业的金融化驱动具有异质性特征。

报告结束后,张成思教授同与会师生展开了热烈的学术交流讨论,并详细解答了老师和同学们的提问。柯孔林教授作最后总结发言,感谢张成思教授的精彩发言,期待能有下一次的指导交流,也希望此次学术报告能为老师及同学们的研究提供有益借鉴。