为加强学院学术交流氛围,2022年10月12日下午,金融学院通过腾讯会议线上举办了第208期钱塘金融学术论坛,武汉大学经济与管理学院金融大数据研究中心副主任刘岩副教授应邀为学院师生作《全球系统重要性银行总损失吸收能力监管与银行资产负债表调整——国际经验与中国应对策略》的学术报告,会议由金融学院院长柯孔林教授主持,学院70余师生参加了本次交流会。

金融危机后,各国加强了银行资本监管,如2010年《巴塞尔协议Ⅲ》明确了多层次监管,提高银行系统所需的资本数量和质量,引入资本缓冲、杠杆率、流动性覆盖率等监管指标。为降低政府承担危机救助成本的潜在道德风险,金融稳定理事会(FSB)在2015年正式发布了“总损失吸收能力(TLAC)原则及条款”。基于上述背景,刘老师引出了总损失吸收能力(TLAC)如何改变银行资产负债表结构的话题。

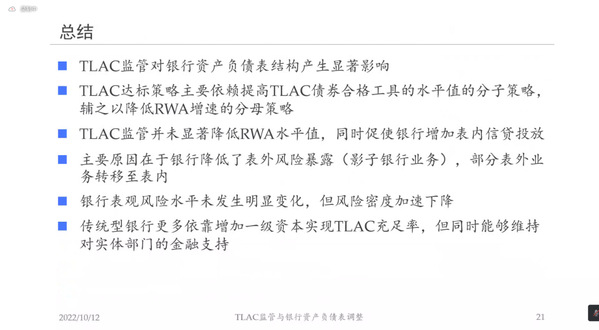

刘老师的研究以2015年进入全球系统重要性银行(G-SIBs)的国际大型银行为样本,通过一系列理论分析与实证研究发现:(1)TLAC监管对银行资产负债表结构产生了显著影响。(2)TLAC达标策略主要依赖提高TLAC债券合格工具的水平值的分子策略,辅之以降低RWA增速的分母策略。(3)TLAC监管并未显著降低RWA水平值,同时促使银行增加表内信贷投放。造成上述现象的主要原因在于银行降低了表外风险暴露(影子银行业务),增加表外业务转移至表内。银行表观风险水平未发生明显变化,但风险密度加速下降。传统银行更多依靠增加一级资本实现TLAC充足率,但同时能够维持对实体部门的金融支持。

报告结束后,刘老师同与会师生展开了热烈的交流讨论,并详细解答了老师和同学们的提问。王永巧教授作最后总结发言并感谢刘老师的精彩报告,也希望此次论坛能为老师和同学们的研究提供有益借鉴。