为加强学院学术交流氛围,2022年9月22日下午,金融学院在腾讯会议线上举办了第207期钱塘金融学术论坛,中央财经大学经济学院国民经济系主任、博士生导师、长聘副教授黄乃静老师应邀为学院师生作《资产价格与中国通货膨胀率预测——基于个体上市公司资产价格和机器学习的视角》的学术报告。会议由金融研究所所长崔远淼教授主持,学院70余位老师和学生参加了本次交流会。

近年来,我国CPI和PPI频繁出现背离趋势,物价水平的非正常状态对货币政策制定提出了更高要求。为更好地制定货币政策,准确预测通货膨胀率是一个有效的手段。为此,黄老师创新性地提出了全新的基于上市公司经济特征的定制套索模型,研究了资产价格、定制套索模型、经典机器学习模型在通货膨胀率预测中的有效性。

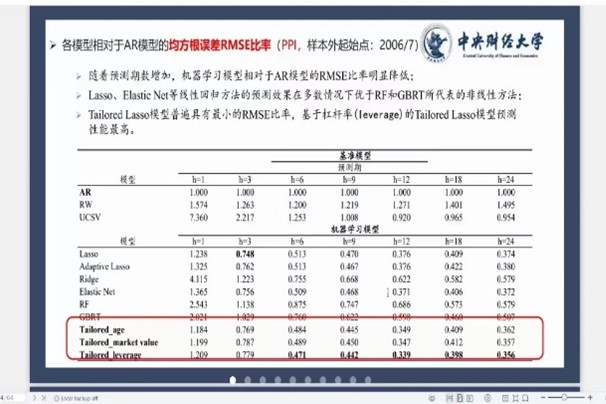

黄老师的研究以上市公司为样本,通过设定通货膨胀率、个体上市公司股票价格等变量,采取惩罚回归预测模型,岭回归、弹性网等机器学习方法,比较了各机器学习模型和经典单变量时间序列模型在CPI与PPI等变量预测中的表现。通过一系列理论与实证验证,得到如下结论:(1)随着预测期数增加,机器学习模型相对于经典时间序列模型有更好的预测效果。这一优势在中长期预测中尤为显著,且该模型充分验证了资产价格对于中国通货膨胀能力的预测能力。(2)相比于经典机器学习模型,引入机构特征变量的定制套索模型有更好的预测效果,可以实现经济理论和数学算法的有机结合。(3)基于个体股票价格的机器学习预测模型对于PPI通胀率的预测效果更准确。在CPI与PPI背离时期,基于企业杠杆率的定制套索模型对PPI通胀的预测效果更加稳健,且预测精度更为准确。

报告结束后,黄老师同与会师生展开了热烈的交流讨论,并详细解答了老师和同学们的提问。最后,崔远淼教授作总结发言,感谢黄老师的精彩报告。此次学术报告在热烈的讨论中落下帷幕。